【当法人と連携している専門家】

弁護士が他分野の専門家と連携することにより、複雑なお悩みにも対応することができます。連携している専門家の詳細についてはこちらをご覧ください。

【銀座で任意整理についてのご相談】

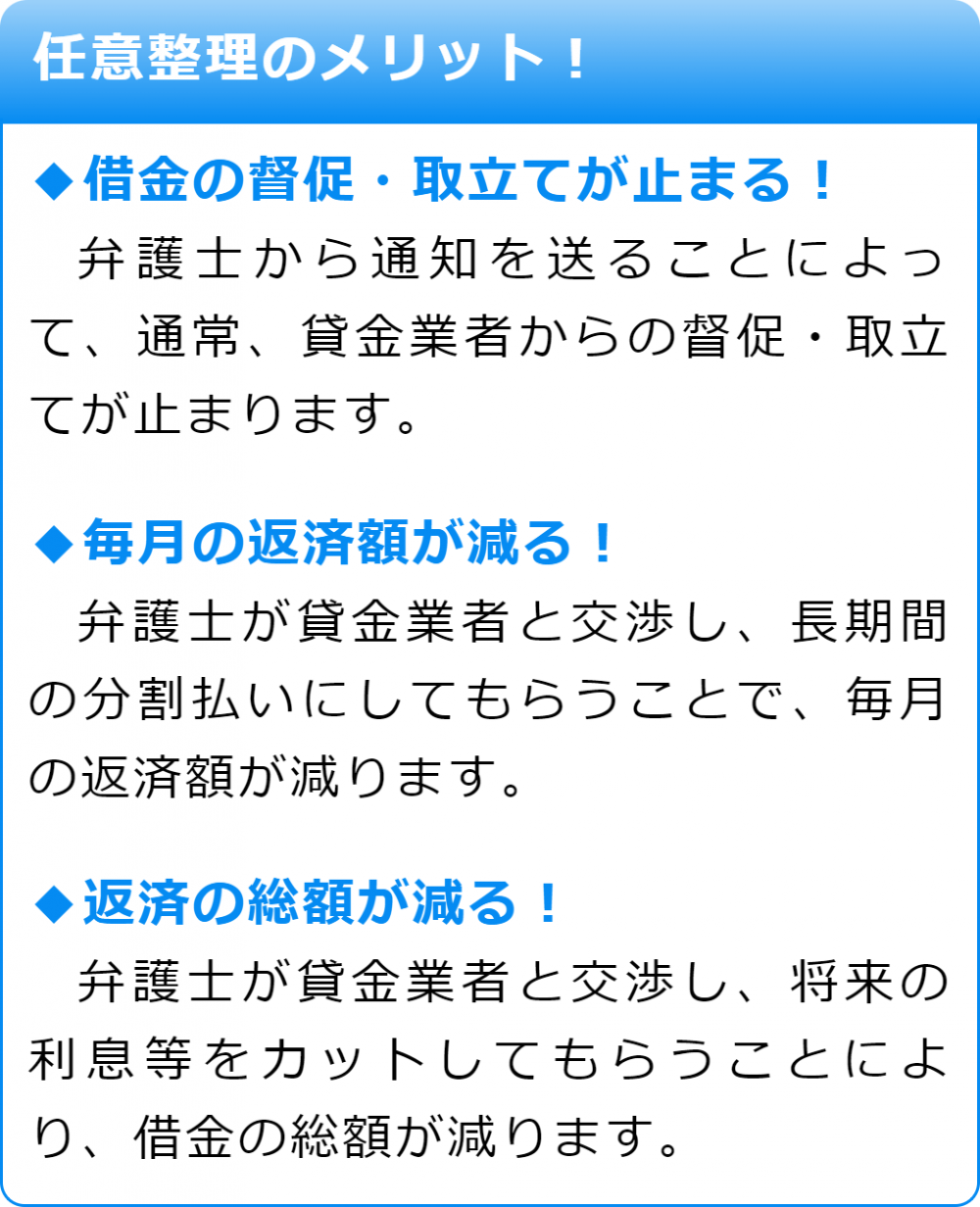

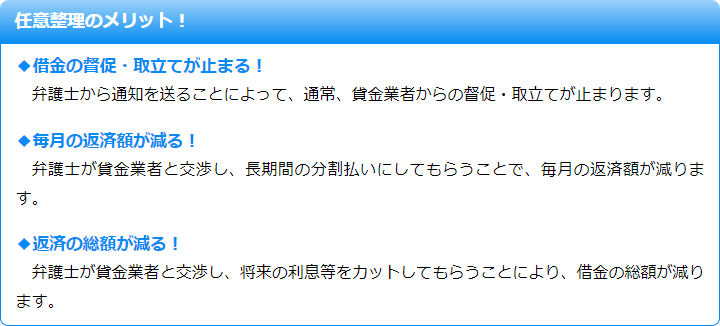

任意整理にはこちらのようなメリットがあります。詳細を知りたいという方や任意整理を検討中の方は、お気軽に当法人へご相談ください。

【任意整理をすべきかについて】

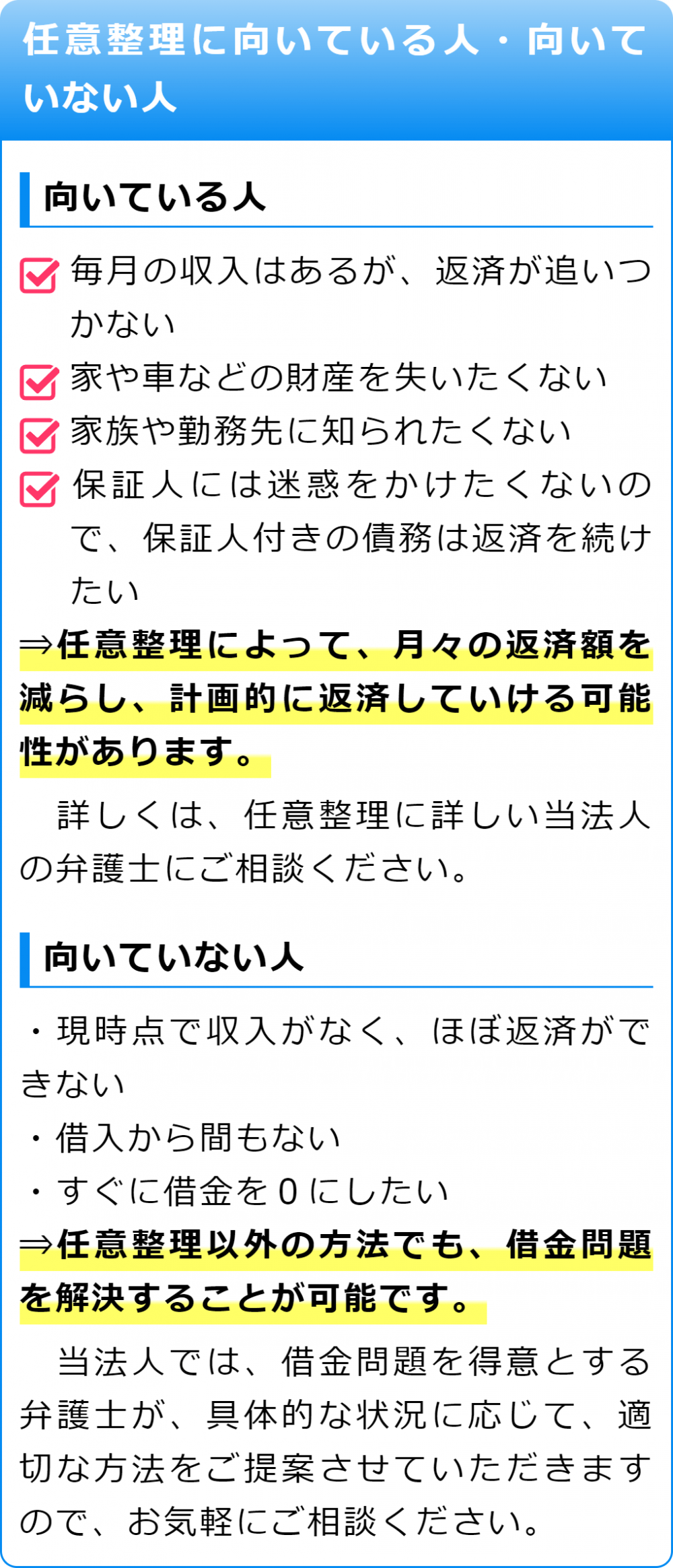

任意整理をした方がよいと考えられる人、別の方法を選択した方がよい可能性のある人をまとめています。借金の額や収入等により異なりますので、銀座の方もまずはご相談ください。

【任意整理についての相談先】

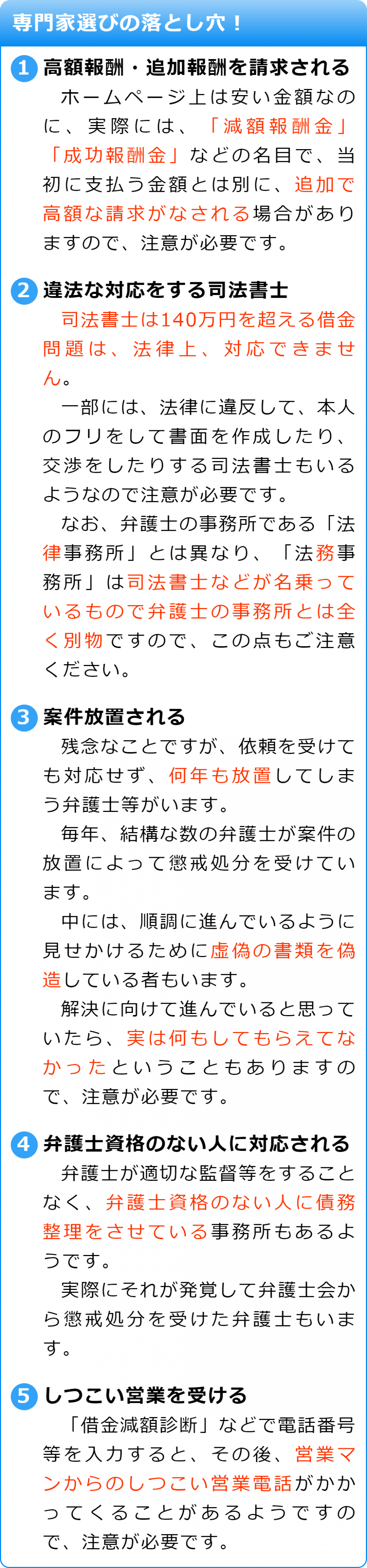

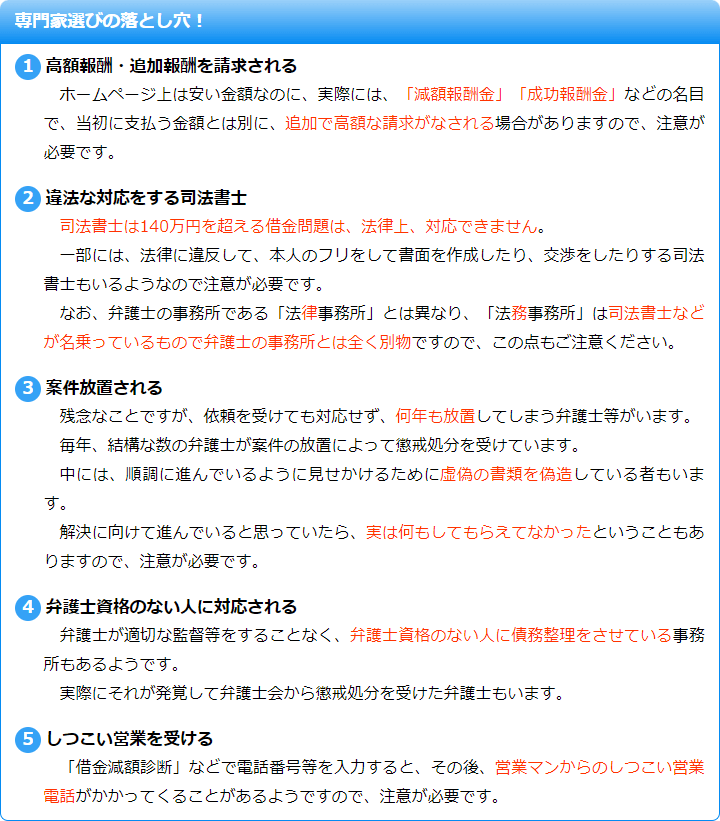

相談先を選ぶ際に注意したほうがよいことをまとめています。どこに相談すべきか迷っているという銀座の方は参考にしてください。

【借金の問題に注力しています】

任意整理についてご相談いただく場合、借金の問題に注力している弁護士が対応いたします。こちらで当法人が選ばれる理由をまとめていますので、ご覧ください。

【当法人のお客様相談室】

万が一何か気になることがあった場合には、お客様相談室へご連絡をしていただくことができます。弁護士への相談が初めての方でも安心してご相談ください。

【新着情報について】

当法人の新着情報として、臨時休業等の情報を掲載しております。当法人へのご相談をお考えの方は、こちらもご覧いただければと思います。

【まずは電話相談から始められます】

弁護士に任意整理の相談をしたいが忙しいという方は、まず電話相談から始めることもできます。電話相談に関する情報はこちらでご覧いただけます。

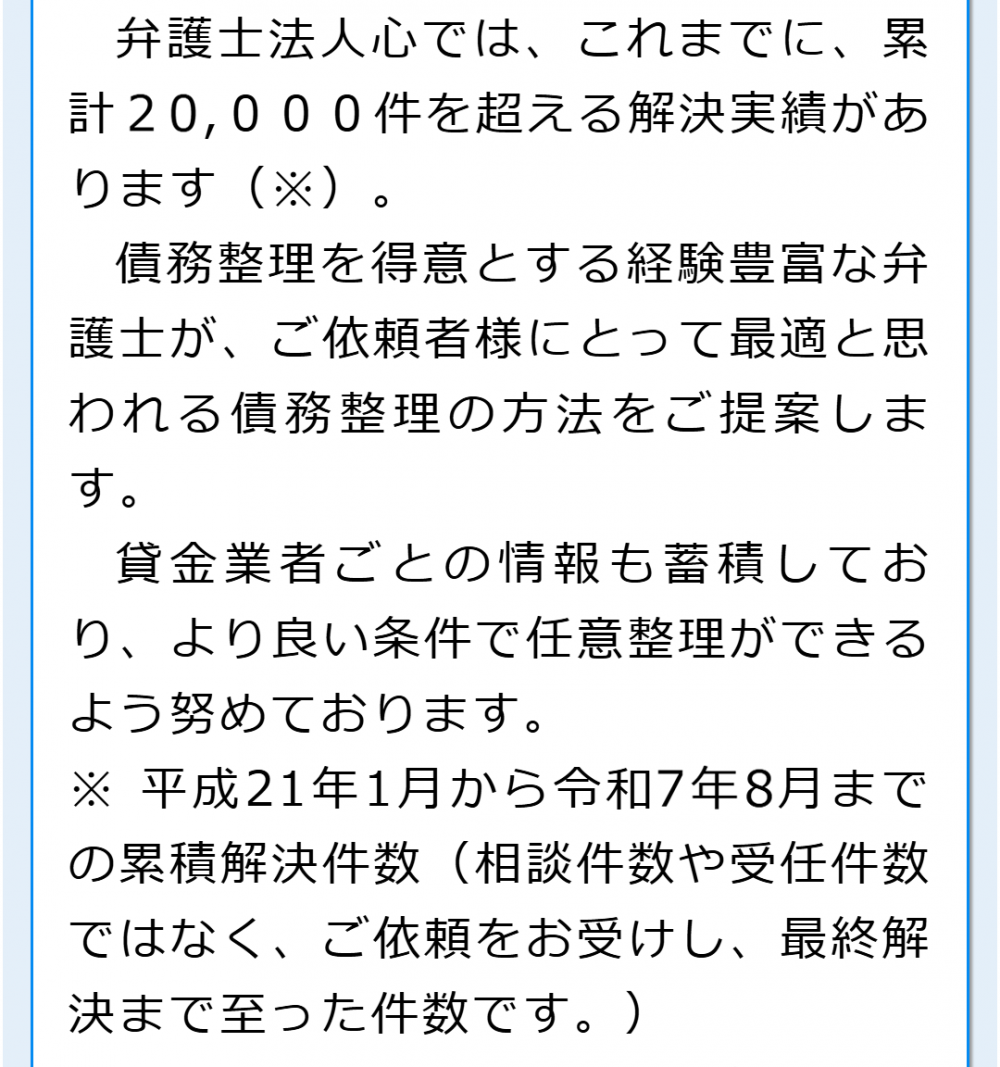

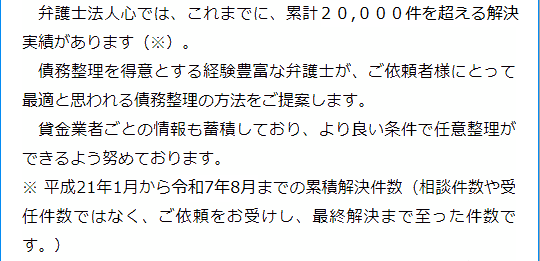

【解決事例について知りたい方】

任意整理について相談先を検討中の場合、これまでの解決実績も気になるところかと思います。当法人の解決実績はこちらでご覧いただけますので、参考にしてください。

【初めてご相談される方へ】

任意整理について弁護士に相談した場合、このような流れで進みます。全体の流れを把握できると相談をする上でも安心かと思いますのでご一読ください。

【借金の問題でお悩みの方に向けて】

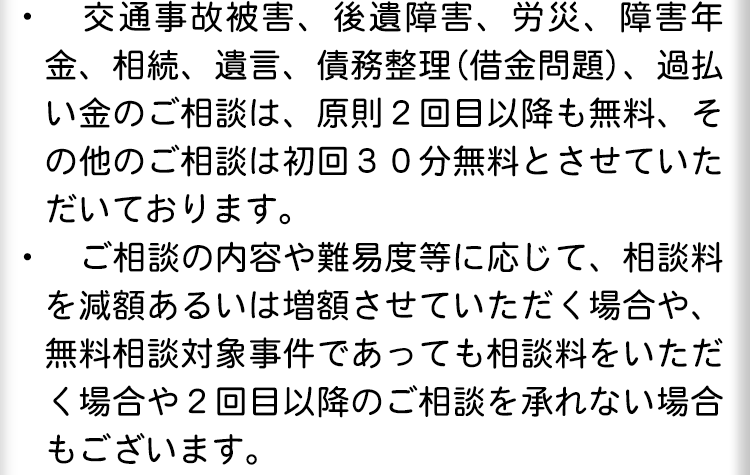

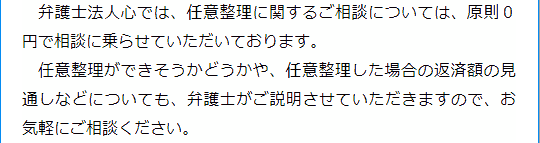

当法人の代表からのご挨拶です。当法人では、借金問題を少しでもご相談いただきやすいように、相談料を原則無料としていますので、まずはご相談ください。

【任意整理について相談する弁護士】

借金の問題を集中して扱い、得意とする弁護士がご相談を承ります。当法人の弁護士についてはこちらからご確認いただけますのでどうぞご覧ください。

【スタッフも丁寧・迅速に対応します】

こちらでご紹介しているように、当法人にはスタッフも多く在籍しています。借金でお困りの皆様のお力になれるよう、丁寧・迅速な対応を心がけています。

【当法人の事務所案内】

各事務所の所在地や連絡先、詳細地図、駐車場情報などはこちらからご確認いただけます。銀座にも事務所がありますので、ご相談をお考えの方はご利用ください。

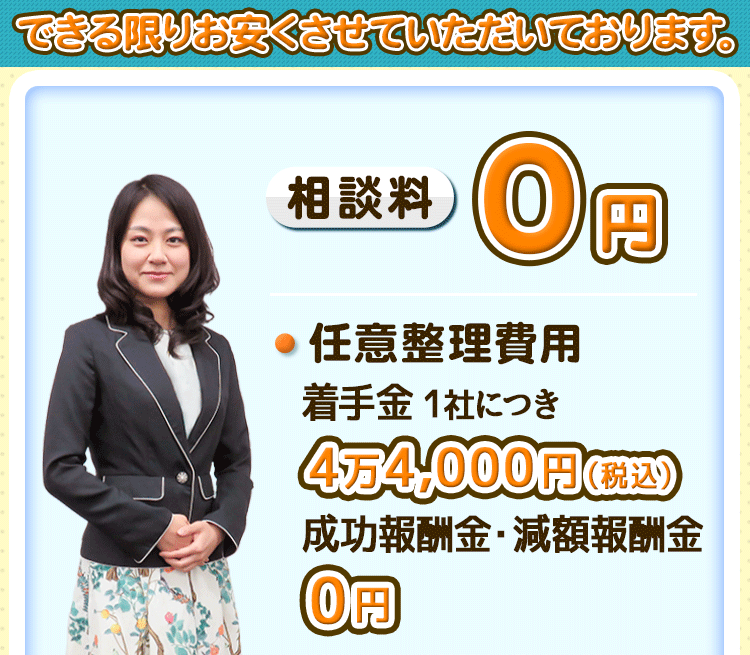

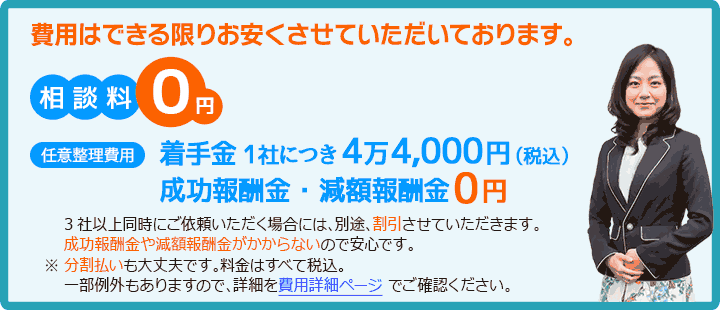

【借金のご相談は原則無料】

任意整理など、借金に関するご相談は原則無料で承ります。相談を希望される方は、こちらのフリーダイヤルまたはメールフォームからお問い合わせください。

任意整理ができる場合とできない場合

1 任意整理ができないケースと任意整理をしない方がよいケースについて

任意整理ができないケースは、主に2つ考えられます。

ひとつめは、返済原資(一月当たりの手取り収入から生活費を控除した残額)と債務額の関係から一定期間内(一般的には5年以内)に返済することが困難である場合です。

もうひとつは、債権者が任意整理に応じない場合です。

また、任意整理をしない方がよいケースとしては、住宅ローンの返済が難しくなってきた場合や保証人がいる場合が挙げられます。

以下、それぞれについて詳しく説明します。

2 任意整理をしても一定期間内に返済することが困難である場合

任意整理をすると、一般的には、残債務の元金に和解日までの遅延損害金を加えた金額を、3~5年(36~60か月)で分割して返済することになります。

見方を変えますと、毎月の返済に充てることができるお金、つまり1か月あたりの手取り収入から生活費を差し引いた金額が、残債務の金額を60で割った金額を下回っている場合には、任意整理はできないということになります。

このような場合には、自己破産や個人再生など、任意整理とは別の債務整理の方法を検討する必要があります。

3 債権者が任意整理に応じない場合

多くの貸金業者等は、弁護士が債務者の方の代理人となって任意整理をすると、交渉に応じてくれます。

しかし、貸金業者等の経営方針によっては、任意整理に応じないこともあります。

また、債務者の方の返済が悪い場合にも、任意整理に応じてくれないことがあります。

例えば、借り入れたあと一度も返済をしていないような場合や、滞納が長期に及んでいる場合、以前にも同じ貸金業者等を相手に任意整理をしている場合などが挙げられます。

4 任意整理をしない方がよいケース

任意整理ができないというわけではありませんが、できる限り任意整理をしない方がよいケースもあります。

まず、住宅ローンを借り入れている貸金業者等に対しては、任意整理を行うべきではありません。

弁護士が任意整理を受任すると、貸金業者等に対して受任通知という書面が送付されます。

そして、貸金業者等は受任通知を受け取ると、債務者の方の期限の利益を喪失させます。

住宅ローン会社の場合には、ご自宅に設定された抵当権を実行することがあります。

そのため、もし住宅ローンの返済が難しくなってきたものの、分割回数などの条件を変えれば返済を続けられる見込みがある場合には、弁護士を間に入れずに直接住宅ローンの会社と話し合うことをお勧めします。

次に、保証人がいる場合には、任意整理をすると保証人に残債務を返済するように請求がなされます。

もし保証人がいる債務を任意整理せざるを得ない場合には、保証人にも請求が行くことを事前に説明し、保証人の方も一緒に任意整理をするなどの対応が必要となります。

周囲に知られずに任意整理できるか

1 任意整理はご家族や勤務先に知られずにできることが多い

一部のケースを除くと、任意整理は、ご家族や勤務先に知られずにできる可能性がある債務整理手法です。

まず、任意整理について弁護士に相談や依頼をしても、秘密保持義務がありますので、承諾がある場合を除いて、ご家族の方等に口外することはありません。

また、任意整理における貸金業者等との間の交渉等は、代理人である弁護士を通じて行われますので、通常であれば貸金業者等からご家族や勤務先に連絡がなされることはありません。

弁護士と債務者の方の間の連絡につきましても、電話をしてよい時間帯を事前に決めておくことや、お渡しする書類は白封筒で郵送する、または事務所で直接引き渡すということもできますので、ご家族の方等に知られずに任意整理が行うことができます。

ただし、ご家族の方が保証人になっているケース、貸金業者等から訴訟を提起されたケース、勤務先関係の組織に対して任意整理をするケース、任意整理後に返済が滞ったケースにおいては、周囲の方に任意整理をしたことを知られてしまいます。

以下、それぞれについて具体的に説明します。

2 ご家族の方が保証人になっているケース

任意整理の対象となる借入金の債務について、ご家族の方が保証人となっていることがあります。

通常、問題なく返済ができている時には、貸金業者等から保証人であるご家族の方に連絡がなされるということはありません。

しかし、弁護士に任意整理を依頼すると、弁護士から貸金業者等に対して任意整理の受任通知という書面が送付されます。

貸金業者等は受任通知を受け取ると、債務者の方が返済困難に陥ったと判断します。

その結果、保証人であるご家族の方に連絡を取り、残債務の支払いを求めることがあります。

3 貸金業者等から訴訟を提起されたケース

滞納が長期に及んでいたり、貸金業者等の経営方針によっては、貸金業者等は残債務の支払いを求めて訴訟を提起するということがあります。

訴訟が提起されると、訴状は原則として債務者の方のご住所に送付されます。

ご家族が同居されている場合には、訴状がご自宅に届くことで、任意整理をしていることを知られてしまう可能性があります。

4 勤務先関係の組織に対して任意整理をするケース

任意整理の対象が、勤務先や勤務先関係の組合等からの借入金である場合には、任意整理をすることを勤務先に知られてしまうことになります。

任意整理は、相手となる債権者を選択することができますので、勤務先関係の組織以外の貸金業者等のみを対象とすることもできます。

5 任意整理後に返済が滞ったケース

貸金業者等との交渉の過程で、和解の条件として、債務者の方の勤務先に関する情報の提供を要求されることがあります。

このような場合には、勤務先の連絡先を貸金業者等に伝えることになります。

そして、任意整理が完了し、和解契約に基づく返済が開始されたのち、返済が滞ってしまうと、貸金業者等から勤務先に連絡がなされることがあります。

任意整理を依頼できる専門家

1 任意整理を依頼することができる専門家は限られています

任意整理の代理を依頼することができる専門家は、弁護士と、簡易裁判所における訴訟代理権限を有する認定司法書士のみです。

任意整理は、法的な交渉を行うため、扱うことができる資格が限定されているのです。

具体的には、任意整理は、何らかのご事情によって借金の返済が難しくなってしまった場合に、債務者の方と消費者金融やクレジットカード会社との間に入り、債務者の方の代理人として返済条件の交渉を行います。

2 認定司法書士が取り扱うことができる範囲も限定されています

⑴ 債務額

任意整理は弁護士と認定司法書士であれば取り扱うことできると説明しましたが、認定司法書士は、すべての任意整理を取り扱うことができるわけではありません。

認定司法書士が取り扱うことができる任意整理は、1社の債務額が140万円以下のものに限られています。

弁護士の場合には、このような制限はありません。

任意整理のご相談を認定司法書士にされた時点では、債務額が140万円以下であると認識していても、実際に取引履歴を取得した結果、140万円を上回っていた場合には、弁護士に依頼しなおすということも考えられます。

⑵ 過払い金が発生していた場合

また、任意整理を専門家に依頼し、債権者から取引履歴を取得すると、場合によっては過払い金が発生していることが判明するということもあります。

債務者の方としては残債務があると思っていたが、取引履歴をもとに引き直し計算をした結果、実際には残債務はすでになくなっており、逆に過払い金が発生していたことがわかるということがあります。

判明した過払い金の金額が、140万円を超えてしまっていた場合にも、認定司法書士が取り扱うことはできなくなってしまいます。

任意整理を認定司法書士に依頼していた場合、取引履歴を取得した結果140万円を超える過払い金があることが分かったら、新たに弁護士を探して、依頼しなおさなければならなくなります。

任意整理をするために必要な期間

1 任意整理をするために必要な期間は3~6か月程度です

結論から申し上げますと、任意整理に要する期間は概ね3~6か月程度です。

多くの場合、任意整理をする際には、費用の積み立てを行いますので、この積み立てに要する時間によっても、任意整理をするための期間はある程度変動します。

任意整理を弁護士に依頼した場合、弁護士から債権者への受任通知の送付、費用の積み立て、債権者との交渉・和解書の締結という順に進みます。

以下、それぞれについて、かかる期間を詳しく説明します。

2 弁護士から債権者への受任通知の送付

弁護士に債務整理の相談をし、任意整理をする旨の方針を決めたら、弁護士に任意整理を依頼します。

その後、数日以内に、弁護士から各債権者に対して受任通知という書面を送付します。

債権者である貸金業者等は、弁護士からの受任通知を受け取ると、債務者の方への請求を一旦停止します。

また、各債権者は受任通知を受け取ったら、弁護士に取引履歴を提供します。

取引履歴が送られてくるまでの期間は、業者によって異なりますが、受任通知の送付から2週間~1か月程度です。

3 着手金の積み立て

任意整理をする場合、任意整理後の毎月の返済想定額を基準にして、毎月弁護士に対して着手金の積み立てをすることが多いです。

着手金は、事務所によっては手数料という言い方をしていることもあります。

一括で着手金のお支払いができればそれに越したことはありませんが、任意整理をしなければならない状況におかれている方の場合、お手元にまとまったお金がないこともありますので、業者への返済を停止している間に着手金を分割払いするという形になることが多いです。

例えば、着手金(手数料)が12万円で、任意整理後の毎月の返済想定額が4万円である場合には、3か月間お積み立てを行います。

積み立てをしていただいた金額が着手金金額に達したら、弁護士が貸金業者等との交渉を開始します。

4 債権者との交渉・和解書の締結

積み立てが終了したら、弁護士が貸金業者等との間で、返済総額や返済回数、返済開始時期等についての交渉を開始します。

交渉には1か月程度要することもあります。

返済条件等について、お互いが合意できた際には、返済条件等の内容を記した和解書(「示談書」、「準金銭消費貸借契約書」など、各社によって異なります。)を作成し、任意整理は終了します。

その後は、和解書どおりの内容で返済をしていくことになります。

その返済が完了すれば、借金問題が解決したということになります。

当法人が任意整理を得意とする理由

1 事務所がお越しいただきやすい場所にあります

借金の返済にお悩みで、任意整理をしたいと考えていらっしゃる方の中には、日々お仕事等でお忙しくされている方も多いと思います。

任意整理を弁護士に依頼する際には、原則として弁護士と直接面談をする必要がありますが、お忙しく時間がとりづらいような場合には、相談したいと思ってもなかなか事務所に行くことができず、その結果相談が遅れてしまうということもあるかもしれません。

当法人は、各地に事務所を設けております。

そして、いずれの事務所も駅から徒歩数分の、お仕事帰り等にもお立ち寄りいただきやすい場所に設けられております。

ご相談の日時もできる限り柔軟に調整しており、ご都合のよいタイミングでお越しいただきやすいようにしていますので、お早めのご相談をしていただきやすいかと思います。

最初のご相談をお電話でしていただいて、実際に任意整理をしたいということになってから事務所にお越しいただくという形をとることもできます。

また、債務者の方の状況によっては、定期的に事務所にお越しいただき、家計の状況を詳しく伺うとともに、経済的な立て直しのアドバイスをするなど、問題解決に向けて綿密なコミュニケーションが必要となることがあります。

そういった場合、やはり顔を合わせての打合せの方が、話をしやすい場合があります。

そのような場合にも、立地のよい場所に事務所があると、出勤途中や、お仕事の帰りのタイミングで弁護士との打合せをしていただきやすいのではないかと思います。

2 任意整理を得意とする弁護士が対応します

当法人は担当分野制を設けており、各弁護士が特定の分野の事件を重点的に取り扱っております。

任意整理についても、借金のお悩みを集中的に取り扱うことで、任意整理に関する豊富な知識、経験、ノウハウを有する弁護士が在籍しております。

任意整理は、債務者の方のこれまでの返済状況や、収入・支出の状況など、様々な要素を考慮したうえで、貸金業者等と交渉する必要があります。

貸金業者等の運営方針によって交渉が異なってくる場合がありますし、滞納の期間によっては、訴訟や支払督促への対応が必要となるなど、詳細な知識やノウハウが必要となりますので、任意整理を得意とする弁護士が対応することで、ご安心いただけるかと思います。

3 複数の弁護士とパラリーガルによる対応体制

当法人には、任意整理など、借金のお悩み解決を得意とする弁護士が複数所属しています。

弁護士は多くの事件を同時に受任しており、それぞれ事件を並行して対応しております。

任意整理は、事案によっては解決まで数か月程度を要することがありますので、その間に債務者の方に緊急事態が発生することもありえます。

しかし、多くの事件を受任していると、そのタイミングで任意整理を担当する弁護士の予定がつかないということも考えられます。

当法人であれば、任意整理に対応できる弁護士が複数いますので、もしも担当の弁護士の都合がつかないタイミングで何かが起こったとしても、他の弁護士やパラリーガルが応急対応をするということも可能です。

また、万が一の事故や病気などで、担当の弁護士による事件処理の継続が困難になったとしても、速やかに他の任意整理を得意とする弁護士に引き継ぐことができます。

万が一のための体制もしっかりと整えることにより、お客様に安心して任意整理をお任せいただくことができるようにしています。

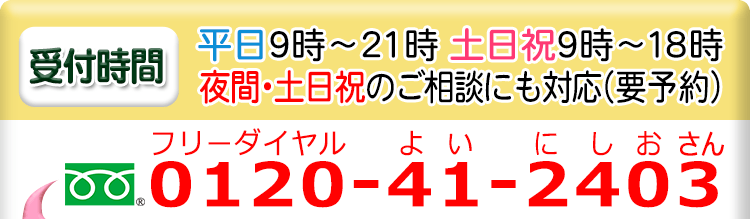

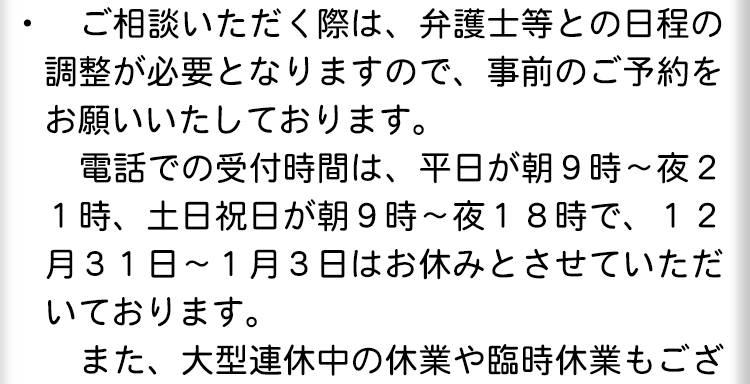

受付時間

平日 9時~21時、土日祝 9時~18時

夜間・土日祝の相談も対応します

(要予約)

所在地

〒104-0061東京都中央区

銀座一丁目19-14

GINZA ONE BUILDING8F

0120-41-2403

任意整理をお考えの方は弁護士へ

裁判所へ申立てを行うのではなく、それぞれの貸金業者と直接交渉を行いますので、任意整理の対象となる業者を選択することができ、借金を整理したい業者のみと交渉を行って、返済の負担を減らすことが可能となります。

例えば、住宅ローンや自動車ローンを組んでいる場合、それらの借入先を任意整理の対象から外しておけば、これまで通りにローンを払い続けることで、自宅や自動車を手放さずにすみます。

任意整理にはこのようなメリットがある一方、大幅な債務の減額にはならないなどのデメリットもあります。

生活を立て直すためにも、任意整理を行う前には、本当に自分に適した方法か、しっかりと検討した上で行うことが大切です。

任意整理を検討しているけれど、本当にこの方法でよいのか分からないなど、判断に迷うことも多いと思います。

任意整理をお考えの方は、弁護士にご相談ください。

当法人には、任意整理など、借金の問題を集中的に扱い、得意とする弁護士がいます。

これまでにも多くのご相談を承っていますので、任意整理については当法人にご相談ください。

銀座の事務所は、周辺の複数の駅から徒歩圏内という立地です。

近隣にお住まいの方やお勤めの方が相談にお越しいただきやすい環境となっています。

最初から来所で相談をするのではなく、電話相談から始めていただくことも可能です。

任意整理を得意とする弁護士がお客様のお話をお聞きした上で、任意整理が適した方法かや、解決の見通し等についてご説明させていただきますので、まずはお気軽にご相談ください。